中国のオンライン旅行業業界は、業界トッププレーヤーのCtripとQunarが合併したことで勝負の結果が見えたと思われがちだが、むしろ本当の戦いはここからであるという考察記事の翻訳です。

前半では、①OTA業界では現在ホテルや観光地などリアルなアセットの取り合いとなりM&Aが活発化してきていること、また②むやみなディスカウントの自制や既存バリューチェーンへの切り込み、さらには各社がこれまで積み上げたサービス基盤を用いた新たなマネタイズなどを通じていよいよ収益化が本格化してきたことが考察されました。

以下後半。

※本文章は36krより転載を許可されたものです。36krは中国で最も影響のあるITスタートアップメディアの一つであり、最も新鮮な情報を最も深く報道しています。

【原文】「携程去哪儿合并后,在线旅游业还有一出三国演义|大公司2017看点」

「CtripとQunarの合併後、オンライン旅行業にはまだ次の戦いが待っている。大手プレーヤー、2017年の注目点」(後半)

#注目点3:標準的な「航空券+ホテル」パック。もっと新しい遊び方は?

オンライン旅行は、航空券・ホテル・ツアーの3つに大分できる。航空券とホテルの2つは最も昔からある領域であり、全てのOTAがこぞって取り組んでいる。理由はシンプルで、パイが大きいからだ。

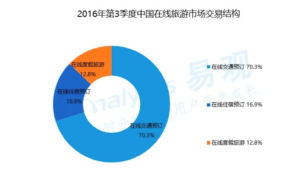

あるデータを例に説明しよう。2016年第三四半期の統計によると、オンライン旅行業界全体のマーケットサイズに占める割合は、移動に関する予約が70.3%、宿泊予約が16.9%、ツアー予約が12.8%である。

高度に標準化された領域ではトラフィックの大きいプラットフォームの規模の優位性が明らかであり、CtripとQunarが前述の2領域で占めるシェアはいずれも5~6割を超える。しかしこれらの優位性は今年、他のプレーヤーの各方面からの反撃に遭うだろう。

Ctripはビジネスアカウントの顧客ベース・高級ホテルにおける優位性・Qunarから取り込んだ中低級ホテルのおかげで、ホテル資源の保有ではトップに立った。

そこで今年、Ctripはホテル生態圏という概念を推進しはじめた。そのロジックは、プラットフォームのビッグデータを活用してホテルのマーケティングサービスやサービスサポートを行い、結果的にホテルのCtripへの依存を高めようという仕組みである。

36krが把握している情報によると、現在Ctripが国内外でカバーするホテル数は120万を超えており、跟御庭・開元・恒大・海航など国内の数十のホテルチェーンと戦略的提携に進んでいる。ホテルからの直接仕入れ以外にも、BookingやAgodaなどその他の提供業者のもつ資源も繋ぎ込んでいる。

Ctripはホテル包囲網を築いており、その他OTAは新しい販売方法や技術革新を用いて何とかそれを破ろうとしているという構図である。

途牛は前者の方法を用いている。2006年の創業時、途牛CEO 于敦徳は、航空券とホテル領域が既にブルーオーシャンでないことを見抜き、果敢にもまずは資本を全てツアーに投下した。そして2015年に海航グループより3.5億元を調達し、いよいよ昨年より航空券及びホテル領域への反撃を開始した。

しかし、トラディショナルな業界である航空券及びホテル領域はやはり難しい。途牛のとった方法は、航空券とホテルのセットなど異なる商品をパッケージにするというものである。このような販売方法はツアー商品からインスパイアされたものであり、「ホテル+航空券」から「ホテル+鉄道券」「ホテル+現地特産品」などが生み出された。

これらの戦術でたしかに、途牛はCtripの強い圧迫の下で突破口を開いた。これらの販売方法は途牛のツアーパッケージ業務に自然に溶け込んでいる。途牛が36krに提供したデータによると、現在カスタマイズ商品がホテルプラットフォームで生み出している売上は全体の32%を占めており、その中の82%がウエディング関連のカスタマイズである。ホテルプラットフォームのその他の売上内訳は、途牛直営の海外団体ツアーが35%、海外フリープランが47%である。

旅行はアセットヘビーな業界である。単純に新しい技術を用いても、古くからのプレーヤーを簡単にひっくり返すことはできない。しかし過去1年で起こったことを踏まえると、BAT(編注:中国の3大インターネット企業であるBaidu, Alibaba, Tencent)から有力な反撃が来る可能性がある。消費者は旅行中のサービス品質をますます重視しており、これらの巨頭がユーザービッグデータを用いて消費シーンを次のステップに持ち上げると、それは大きな風穴をあけることになるかもしれないのだ。

飞猪(アリトラベル)は、2年前からすでに「未来のホテル」という概念を提唱しており、今年、その「未来」が「現在進行形」に変わった。飞猪の「未来のホテル」の最新サービスは、クレジットステイと顔認証チェックインである。つまり、加盟ホテルは全ての会計をオンラインで完結でき、一部のユーザーはデポジットの免除・チェックアウト前の部屋チェックの免除・行列の免除・さらには各種サービスの後払いまで可能となる。これらのサービスの背景には蓄積されたアリペイのユーザー信用情報ビッグデータ基盤があるが、いずれもサービスの実現に必須のものである。

##注目点4:食べて飲んで遊ぶツアーの開拓。ここは掘られるのを待っている金鉱だ。

食べて飲んで遊ぶことから要は衣食住全体まで、「大旅行」の範疇にくくることができないものはない。だが現在第一線にいるOTAプレーヤー数社は、いずれも平均十数年操業しているにもかかわらず、まだ航空券とホテルと観光スポットなどの標準的な商品にしか対応できていないことに気づくだろうか?旅行に出かけている時のユーザーの細かなニーズ、例えばどこの地方の食事が食べたいだとか何のお土産が買いたいなどといったニーズには誰も答えられていないのである。

いち早くこの領域のビジネスに手を出したのは新美大(編注:レストラン検索サービス大众点评网と共同購入サービス美团が合併してできたグループの通称)であった。共同購入サービスから立ち上がった会社であるため、後から参入したホテル・航空券の領域に比べると飲食情報はかなり充実している。

「伝統的なOTAは既に安定・成熟しているビジネストリップ領域により力を入れている。我々が見ているのは個人の休暇領域である。ここは供給量の増加に依存するオポチュニティである。」と美团のホテル業務責任者陳亮は36krに述べる。

大型の宿泊施設の業務において言うと、美团が網羅してきたのは中低級ホテルが多かったため、客単価とユーザーカバー率を高める必要があり、高級ホテル方面に進出するのは必然的な方針であろう。

しかし、美团がこの領域を開拓するのは非常に難易度が高い。Ctripが資本参加という方法ですでに高級ホテルのアセットをしっかりと手元に収めているからである。美团は何かしらの方法でホテルの心を掴むためのうまい勝ちパターンを作るしかない。つまりホテルがまだ満たされていない欲求を見つけるのである。たとえば高級ホテルのビュッフェをサポートしたり、子連れスポットのサービスをオンライン化したり、ホテル外での収益化を掘り起こすなどである。

美团はホテル領域を魅力的だと思い、飲食領域での蓄積を使ってそこに参入しようとしている。一方Ctripはホテルをがっしりと掌握し、逆に飲食に進出しようとしている。

2ヶ月前、Ctripは独立した飲食ブランド「Ctrip美食林」をリリースし、旅行の飲食サービス業域に進軍した。美食林の立ち位置はハイエンドユーザーに飲食情報を提供することであるが、まだサービス環境は未開拓である。現在、34箇所の観光スポット、計1200以上の飲食店をカバーしている。ただし海外情報がメインである。

梁建章(編注:Ctrip創業者)は美食林でお金を稼ぐつもりは全くないと言ったが、これは決して食という領域における消費量が増えることをただ黙って見ているつもりだということではないだろう。

オンライン旅行の戦争はまだ終わらない。途牛と同程はすでにツアーという商品でCtripが占有する航空券とホテルの市場に食い込む策略を見い出し、それぞれ海航、万达という金銭的なバックを得た。そして美团と飞猪のプラットフォームエコシステムにおける優位性は今年存在感を増すだろう。この江湖(編注:中国の武侠小説用語で、俗世間から離れた隠士が住まう世界)を越えなくてはならない。明らかに、Ctripはまだもう一巡戦わなくてはならないのだ。

以上翻訳終わり。

最後に思い出したのですが、そういえばCtripはTuniuに出資しているのです。何とも複雑な構図です。